資金決済法では、前払式支払手段の基準日未使用残高が1,000万円を超えるときは、その残高の2分の1以上の額を供託しなければなりません。

(発行保証金の供託)

資金決済法第十四条 前払式支払手段発行者は、基準日未使用残高が政令で定める額(以下この章において「基準額」という。)を超えるときは、当該基準日未使用残高の二分の一の額(以下この章において「要供託額」という。)以上の額に相当する額の発行保証金を、内閣府令で定めるところにより、主たる営業所又は事務所の最寄りの供託所に供託しなければならない。

「発行保証金保全契約」等をすることで供託義務を免れることが出来るのですが、原則は供託しなければならないわけです。

最低でも500万円以上の金額を供託しなければならないとすると、課金アプリ事業者の負担も大変ですよね。

利用者保護の規定とはいえ、多額のキャッシュが使えないわけですから。

せめて供託した金額に利息でも付かないのだろうか?

そう考えるのも無理はありません。

供託金額に、「利息が付くこと」、さらに「利率」までも供託規則で定められています。

(供託金利息)

第三十三条 供託金利息は、一年について〇・〇二四パーセントとする。

2 供託金利息は、供託金受入れの月及び払渡しの月については付さない。供託金の全額が一万円未満であるとき、又は供託金に一万円未満の端数があるときは、その全額又はその端数金額に対しても同様とする。

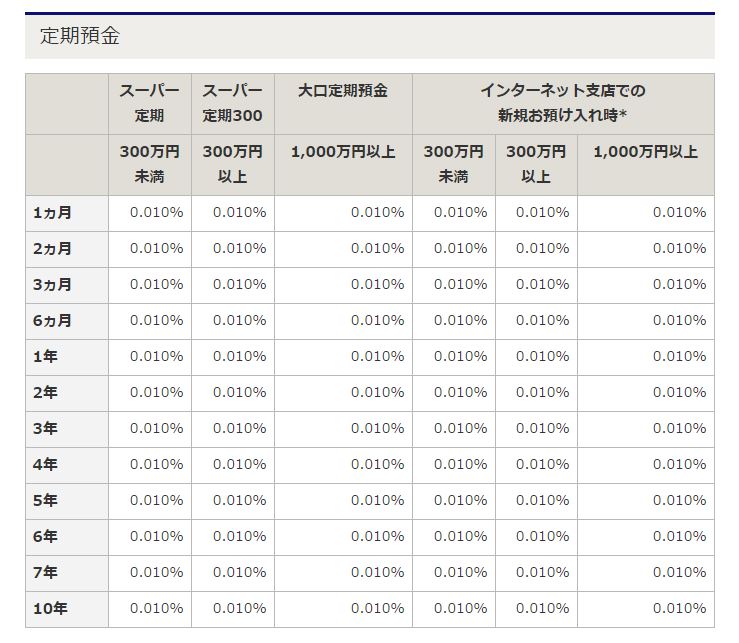

年0.024%!

みずほ銀行の定期預金金利を見てみましょう。https://www.mizuhobank.co.jp/rate/deposit.html

定期預金金利より金利が高いのです。

定期に預けるより、供託したほうが利率がいい。だからといって供託出来るのでしょうか?

供託をするには理由が必要!

「利率がいいから供託したい」と言って、現金を登記所に持っていっても供託は出来ません。

なぜなら供託をするには、供託原因事実と根拠法令が必要なのです。

つまり、法律に基づいた供託のみが認められています。

基準日未使用残高の2分の1以上の金額を供託しなければならないのは、資金決済法という法律に規定があるから。

根拠法令も資金決済法です。

だから供託出来るわけですね。

”利率がいいから供託しよう”とは誰も考えないのはこういった理由があるから。

課金アプリ事業者は、図らずも法律の規定によって定期預金金利も利率が高い供託が出来ることになっております。

資金決済法の制度趣旨が利用者保護にある以上、ある程度の金額を供託しなければならないのはやむを得ないところですね。

解決支援コンサルタント行政書士阿部隆昭