【超簡単家族信託】WEB講座シリーズ4回目の今回は、「家族信託」の持つ「倒産隔離機能」に触れてみます。

これまで家族信託と遺言との比較などを行ってきましたが、明らかなメリットがないと”家族信託を知ってみよう!”という気持ちにもならないですよね。

この倒産隔離機能を知れば、”信託ってスゴイなあ”と思って頂けるはずです。

倒産隔離機能は信託制度の最大のメリット。

この倒産隔離機能を持たせたいがために信託を組成することも多いのです。

家族信託(信託)では、原則、三人の当事者が存在します。

委託者(いたくしゃ)→財産の所有者であり、預ける人

受託者(じゅたくしゃ)→財産を預かる人

受益者(じゅえきしゃ)→信託の利益を受ける人

委託者の財産を受託者に対して「信託」を原因として移転すると、委託者の財産は受託者のものになります。

財産の名義は、受託者となりますので、受託者は信託契約の目的にしたがって財産の管理をしたり処分をすることができます。

といっても、元の所有者は所有権を失うわけではありません。

信託によって財産が移転した後の状態を薄い線で囲った立方体にしたのは、委託者(元の所有者)と受託者(財産を任された人)の両方に何らかの権利が残っているからです。

財産を売ってしまった時のように、全ての権利が買主に移転してしまうわけではないのです。

委託者の財産でもなく、受託者の財産でもない、といったような危うい状態でも大丈夫なのか?という心配があるかもしれません。

しかし、信託法という法律上、受託者自身の財産と別に管理をしなければならない「分別管理義務」が受託者に課されているので問題はありません。

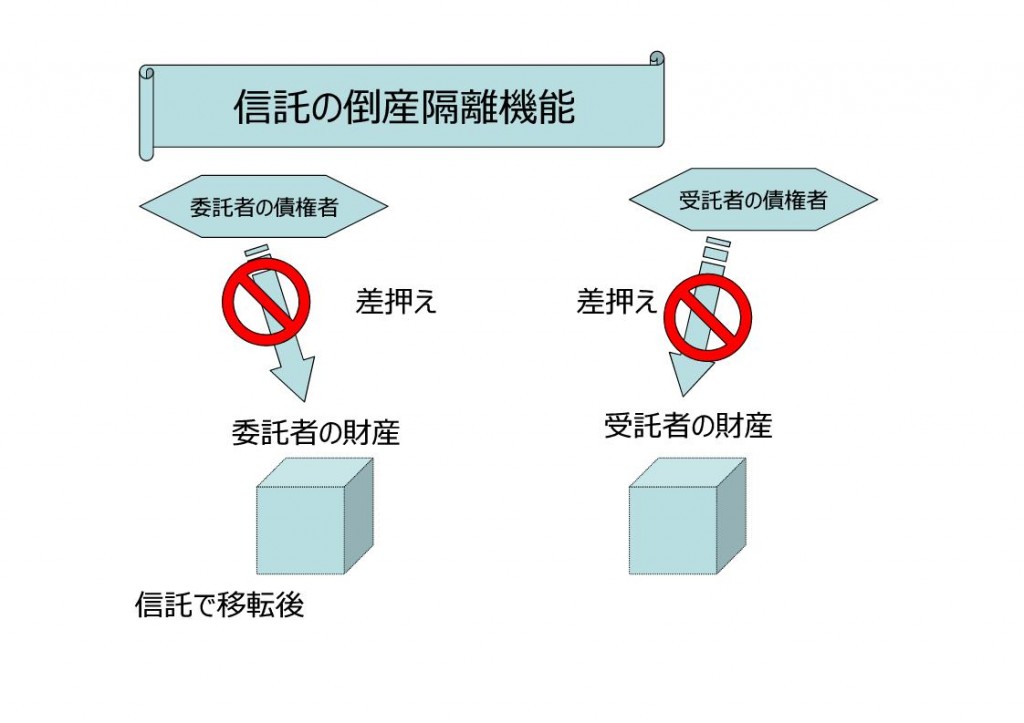

さて、これからが倒産隔離機能の説明です。

信託で財産が移転した後の状態です。

仮に、委託者(元の財産の所有者)の債権者がいたとしても、信託で財産が移転した後はその財産に差押えをすることができません。

また、受託者についても同様で、受託者の債権者は、信託で移転した財産に差押えをすることができません。

委託者や受託者が倒産をしても、信託された財産は倒産リスクの影響を受けません。

また、受益者の債権者は、受益権という債権を差押えることが出来ても、信託された財産そのものを差押えことは出来ません。

これらのように、委託者、受託者、受益者の倒産リスクの影響を受けないことを、信託の倒産隔離機能といいます。

この倒産隔離機能があるために、いわゆる「福祉型信託」といわれる親なき後問題対策としても家族信託は優れた対応策になると考えられています。

【超簡単家族信託】WEB講座シリーズ4回目のまとめ

信託当事者の倒産リスクの影響を受けない倒産隔離機能があることが信託の最大のメリット

倒産隔離機能がある家族信託を利用することで親なき後問題も円満に解決出来る可能性がある。

次回、【超簡単家族信託】WEB講座シリーズ5回目は、「遺言代用信託」と「遺言」との違いについて触れます。