ものづくり補助金の申請を検討している事業者から、質問が多いのが、

「事業費全体のうち3分の2以上が補助対象経費であること」 という要件です。

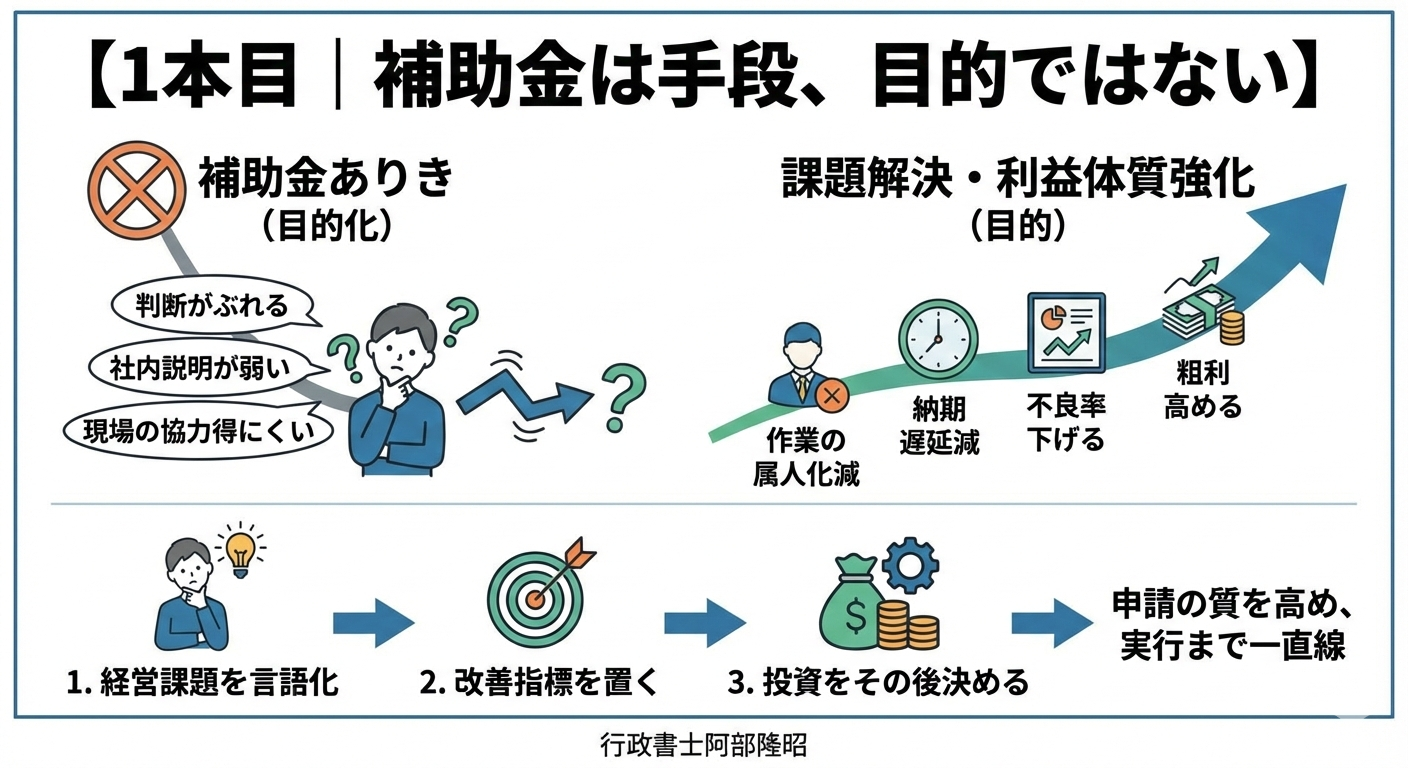

補助金が欲しい、というところからスタートすると、どうしても視点が

「補助対象経費=いくらまで認められるか?」

に偏りがちです。

しかし、補助金制度が望んでいる申請事業者の経営姿勢は、

「補助金で取り組む“事業全体”をどう設計するか」 というポイントです。

この視点を持てるかどうかで、採択可能性も、資金繰りの安全度も大きく変わります。

・「3分の2ルール」が本当に意味していること

・補助対象経費と“それ以外の経費”の関係と、バランスの考え方

・数字例を使った、現実的な事業設計と資金計画のイメージ

行政書士阿部総合事務所として、この記事では「補助金の制度趣旨」を

できるだけ“企業実務”に翻訳しながら 解説していきます。

1.公募要領の「3分の2以上が補助対象経費」とは?

公募要領では、次のように書かれています。

補助対象経費(税抜)は、事業に要する経費(税抜)の3分の2以上であることが必要。

これを、もっとわかりやすくすると、

- 補助事業にかかる経費全体のうち、少なくとも3分の2以上は「補助対象経費」で構成されていること

- 残り3分の1以内であれば、補助対象外の経費が入っていてもOK

つまり国は、

「設備投資・システム構築など“生産性を上げる投資”が、事業全体の主役になっているか?」

を、この3分の2ルールでチェックしているとも言えるのです。

2.数字でイメージする「事業費全体」と「補助対象経費」の関係

(1)1,500万円の新規事業を計画する場合

次のような計画を考えてみましょう。

| 区分 | 内容 | 金額(税抜) |

|---|---|---|

| 補助対象経費 | 機械装置・システム構築費 など | 10,000,000円 |

| 補助対象外経費 | 内装工事費、自動車購入費 など | 5,000,000円 |

| 合計(事業費全体) | 15,000,000円 |

この場合、補助対象経費は 1,000万円 ですから、

1,000万円 ÷ 1,500万円 = 約3分の2

となり、ルールを満たしています。

もし補助率が 1/2 の枠なら、補助金額は最大で 500万円。

残りの1,000万円は、自社で負担する投資です。

補助金はあくまで「事業全体の一部を支える資金」にすぎません。

実際には、「自社の投資 + 補助金」セットで成り立つプロジェクトとして考える必要があります。

(2)3分の2を下回るとどうなるか?

例えば、事業費1,500万円のうち、補助対象経費が800万円しかなかった場合。

- 補助対象経費:800万円

- 補助対象外経費:700万円

このとき 800万円 ÷ 1,500万円 = 約53% なので、

3分の2(約66%)に届かず、ルール違反になります。

つまり、公募要領が言っているのは、

「補助の対象とならない経費ばかりが膨らんでいて、肝心の設備投資が細い計画はものづくり補助金としてはNGですよ」

というメッセージでもあるのです。

3.「補助金から逆算する発想」から「事業全体を設計する発想」へ

(1)ありがちな順番:いきなり“補助金額”から考えてしまう

相談の現場でよく耳にするのは、こんな会話です。

- 「補助金で500万円もらえますか?」

- 「機械を1,000万円分入れたいので、その2/3を補助してほしい」

もちろん金額を意識することは大切ですが、

「欲しい補助金額」から逆算して計画を組むと、次のような歪みが出てきます。

- 補助金ありきの投資になり、事業の本来の目的がぼやける

- 売上・利益・キャッシュフローとのバランスが崩れやすい

- 結果として「3分の2ルール」を形式的に満たすだけの計画になりがち

(2)理想の順番:事業全体 → 必要な投資 → 補助対象の切り分け

ものづくり補助金を“経営の道具”として活かすなら、順番はこうなります。

- やりたい事業の全体像を描く

└ どのような新商品・新サービスを、誰に、どう届けるのか? - そのために必要な投資をすべて洗い出す

└ 設備・システム・人材・広告・運転資金など - その中から「補助対象経費になる部分」を切り分ける

└ 機械装置・システム構築費など - 事業費全体に対する「補助対象経費」の割合を確認する

└ 3分の2以上になっているか? - 補助率をかけて、必要な自己負担額とキャッシュフローを確認する

この順番で考えると、

「補助金額は、あくまで事業計画全体の“結果として決まる数字”」

という感覚がつかめてきます。

4.資金繰りの視点から考える「3分の2ルール」

3分の2ルールは、単なる計算問題ではなく、

資金繰り・キャッシュフローの安全装置としても機能しています。

(1)補助金は「後から返ってくる」お金

ものづくり補助金は、といいますかほとんどの「補助金」は原則として

「自社でいったん支払う → 後から精算される」仕組みです。

そのため、事業費全体について、次の二つを冷静に見積もる必要があります。

- 補助金として戻ってくる可能性のある金額(=補助対象経費 × 補助率)

- 最後まで自社で負担し続けることになる金額(=総事業費 − 補助金額)

3分の2ルールは、この「補助対象経費」と「自己負担部分」のバランスを

最初から意識して設計してくださいというメッセージでもあります。

(2)“やりたいこと全部盛り”にブレーキをかける

事業計画を作り始めると、どうしても

「これもやりたい」「あれも入れておきたい」

と、経費がどんどん増えていくことがあります。

しかし、その中には

- なくても成立する広告キャンペーン

- 補助事業とは直接関係の薄い改装工事

- 既存業務の赤字補填に近い人件費

など、補助事業の目的から見ると“周辺的な支出”が混ざってくることもあります。

3分の2ルールを意識することで、

「本当にこの経費は、今回の補助事業の中に入れるべきか?」

と、一度立ち止まって整理するきっかけになります。

採択された後、設備の機種変更などで「補助対象経費」が安くなった場合、要注意です。 経費が減った結果として、この「3分の2割合」を維持できなくなると、補助金の交付額に影響が出る可能性があります。 計画が変わる可能性がある場合は、あらかじめ余裕を持った設計をしておくことが大切です。

5.「3分の2ルール」を味方につけるための3つのステップ

ステップ1:まずは“全体の箱”を描く

いきなり補助対象経費だけを考えるのではなく、

「この補助事業全体で、いくら・何に投資するのか」 をざっくり書き出します。

- 設備・システムにいくらかけるのか?

- 人材教育・研修にいくらかけるのか?

- 販路開拓・広告にいくらかけるのか?

ステップ2:補助対象/対象外に色分けする

次に、書き出した経費を「補助対象」「補助対象外」に仕分けします。

ここで大事なのは、「どうせ対象にならないから」と最初から諦めないことです。

分からないものは、候補としていったん残しておき、後で制度と照らし合わせる。

この作業だけでも、事業全体のお金の流れがぐっとクリアになります。

ステップ3:3分の2ルールで“事業全体のバランスチェック”

最後に、

補助対象経費 ÷ 事業費全体 の割合を計算し、3分の2以上になっているかを確認します。

- 3分の2を大きく超えている → 設備投資が主役として十分に立っている

- ギリギリ3分の2付近 → 経費の整理や見直しが必要かもしれない

- 明らかに3分の2を下回っている → 計画の組み立て方から見直すチャンス

このチェックを通じて、

「補助事業として筋が通った投資計画かどうか」を、定量的に確かめることができます。

6.まとめ:補助金は“お金の流れをデザインする”ためのツール

「事業費全体のうち3分の2以上が補助対象経費」という「ものづくり補助金」のルールは、

一見すると細かい条件のように見えますが、その奥には

- 設備投資・システム構築を事業の中心に据えてほしい

- 補助金ありきではなく、事業全体の設計から考えてほしい

- 自社の投資と補助金のバランスを踏まえた健全な資金計画を立ててほしい

という、国側のメッセージが隠れています。

補助金を「ただのお金」として見るのか、

「お金の流れをデザインし直すためのツール」として見るのか。

この違いが、3〜5年後の事業の姿を大きく分けます。

もしこの記事を読んで、

- 自社の計画が3分の2ルールに合っているか不安

- システム中心の投資計画をどう描けばよいか悩んでいる

- 付加価値額・賃金要件との関係も含めて整理したい

と感じられた方は、補助金ドクター診断(powered by LDAM)をご検討ください。

行政書士阿部総合事務所が、制度の解説だけでなく、

「事業の全体設計と数字設計」まで、一緒に伴走します。

ご相談・診断のご案内

- 📱 LINE公式登録: https://lin.ee/qVUvXWg

- 🧠 補助金ドクター診断: https://x.gd/hms4m

- ✉️ お問い合わせフォーム: https://x.gd/YCfIO