1. 申請前に絶対に知っておくべき「処分制限財産」という考え方

省力化補助金に限らず、ものづくり補助金など、機械装置を導入する補助金には、共通して必ず理解しておくべき概念があります。

それが、今回のテーマである「処分制限財産」です。

この言葉を聞いても、多くの中小企業は「聞いたことはあるけど詳しくは知らない」「事後手続きでどうにかなるんじゃ?」と考えてしまいがち。

しかし実は、この「処分制限財産」を理解せずに補助金を申請すると、

・重大な違反扱い

・補助金の返還

・交付取消、名前公表

といった、後で取り返しがつかない事態を招きます。

だからこそ、「申請する前に」知っておくことが絶対条件なのです。

2. そもそも「処分制限財産」とは何か?

補助金で導入した設備やシステムは、導入した瞬間に「補助金の対象財産」となります。

その中でも、以下に該当するものが「処分制限財産」として扱われます。

・単価50万円(税抜)以上の機械装置

・設備の一部であっても、固定資産として計上される財産

こうした財産については、耐用年数が終わるまで「自由に処分してはいけない」という制限がかかります。

これが「処分制限財産」の正体です。

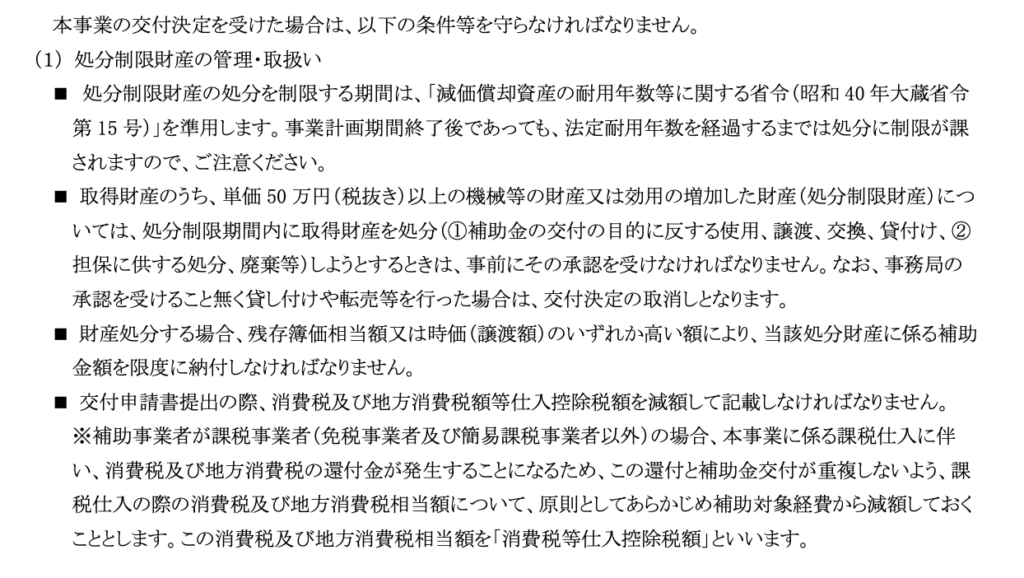

3. 処分制限財産には、具体的にどんな制約があるのか?

公募要領では、次のように明記されています。

耐用年数が終わるまでは、譲渡・交換・廃棄・貸付・担保提供などの「処分」をする場合、事務局の承認が必要。

つまり、補助金で導入した設備は、

✔ 勝手に売れない

✔ 勝手に廃棄できない

✔ 勝手に貸すこともできない

✔ 担保として銀行に差し入れることもできない

という、強いルールに守られています。

なぜこんなルールがあるのか? それは補助金が「公的資金」だからです。

国としては、「その設備が本当に事業者の生産性向上に使われているか」を耐用年数の間きちんと追えるようにしたいわけです。

4. もし処分制限財産を勝手に売ったらどうなるのか?

スクショに記載の通り、勝手に売却・廃棄・譲渡を行うとどうなるか。

① 補助金の交付決定の取消

違反行為として扱われ、その補助金の交付決定自体が無効となります。

② 補助金の返還

すでに受け取った補助金はすべて返還になります。

③ 名前公表のリスク

悪質なケースでは、補助金の不正使用として事業者名が公表される可能性があります。

これがどれだけ事業にダメージを与えるかは、言うまでもありません。

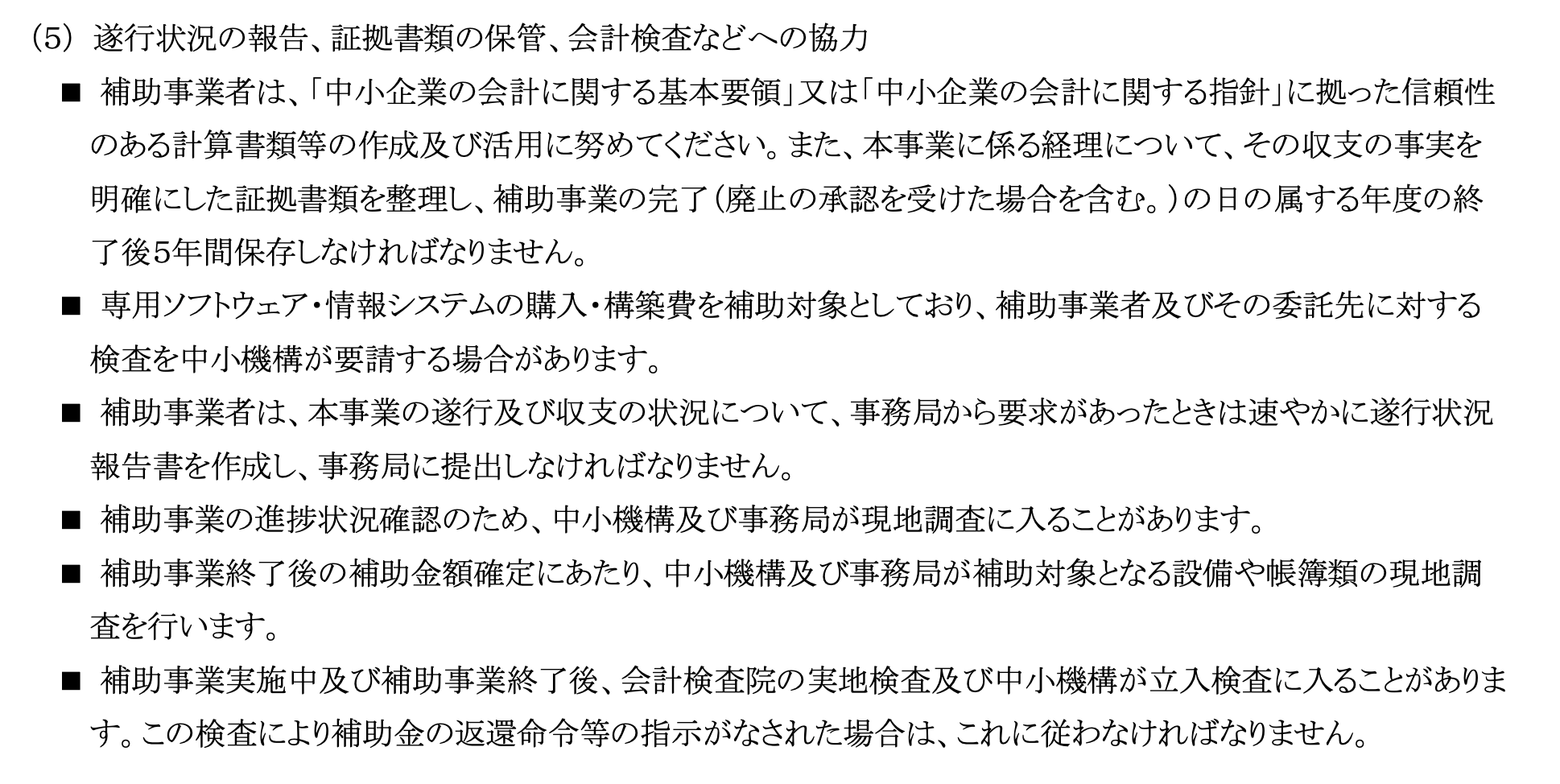

5. 「残存簿価相当額」を納付しなければならないケースもある

処分制限財産を売却・廃棄する際には、補助金の返還だけでは終わりません。

「残存簿価相当額」を国に納付しなければならないケースがあります。

これは「設備の価値がまだ残っている分は返してね」という考え方で、補助金制度では標準です。

実務上はここが最もトラブルになりやすく、正しく理解していないと想定外の負担が生じることがあります。

6. まとめ ─ 処分制限財産は“申請段階から”理解していないと危険

今回のポイントを整理すると:

1. 補助金で導入した設備は「処分制限財産」になる

2. 単価50万円以上は特に厳しく管理される

3. 耐用年数が終わるまでは勝手に売れない・捨てられない・貸せない

4. 違反すると交付取消・全額返還のリスク5. 消費税の控除を正しく扱わないと不適切扱いになる

そして何より重要なのは、

「処分制限財産」という考え方は、申請してからでは遅い

ということです。

申請段階で、設備の耐用年数・処分制限・消費税処理・固定資産処理などを理解しておかないと、後から確実にトラブルになります。

7. 行政書士阿部総合事務所としてできること

行政書士阿部総合事務所では、

申請段階でのリスク識別を重視しています。

特に処分制限財産は「知らなかった」では済まない領域であり、

・耐用年数の確認

・所有権の扱い

まで含めて、申請前に誤りを防ぐサポートを行っています。

補助金は「もらうこと」よりも「正しく使うこと」のほうが難しい制度です。

補助金を安心して活用するために、専門家として伴走支援を行います。

行政書士阿部総合事務所 行政書士阿部隆昭