1. 多くの企業が誤解する「採択後」の世界

補助金支援をしていると、必ずと言っていいほど聞かれる言葉があります。

「採択されたら、あとは設備を導入して実績報告すれば終わりですよね?」

──残念ながら、これは大きな誤解。

省力化補助金に限らず、「ものづくり補助金」・「持続化補助金」等でも共通していますが、本当の難所は、採択されたあとに始まる“交付後の運用”です。

企業がつまずくポイントは、不正ではありません。

- 証憑の不整合

- 保存ルールの理解不足

- 報告の遅延

- 設備管理のルール未整備

- 書類紛失

- 支払い方法の誤り

これらの “管理不足” が原因で、交付取消・返還が生まれています。

今回のテーマは、

✔ 「報告義務」

✔ 「証拠書類の5年保存」

✔ 「現地調査が入ることがある」

✔ 「会計検査院による実地検査」

これらを 企業が正しく理解できるように整理した解説 です。

2. 補助金は「採択=ゴール」ではなく「採択=スタート」

補助金は“税金”です。

だからこそ、国は以下の三点を絶対に確認したいと考えています。

① 設備が導入された事実

② 支払いが行われた事実

③ 申請書どおりの事業に使われた事実

省力化補助金は金額が大きく、機器・システム・工事など実体確認が必要な要素が多い。

そのため、補助金交付後の管理が非常に重視されています。

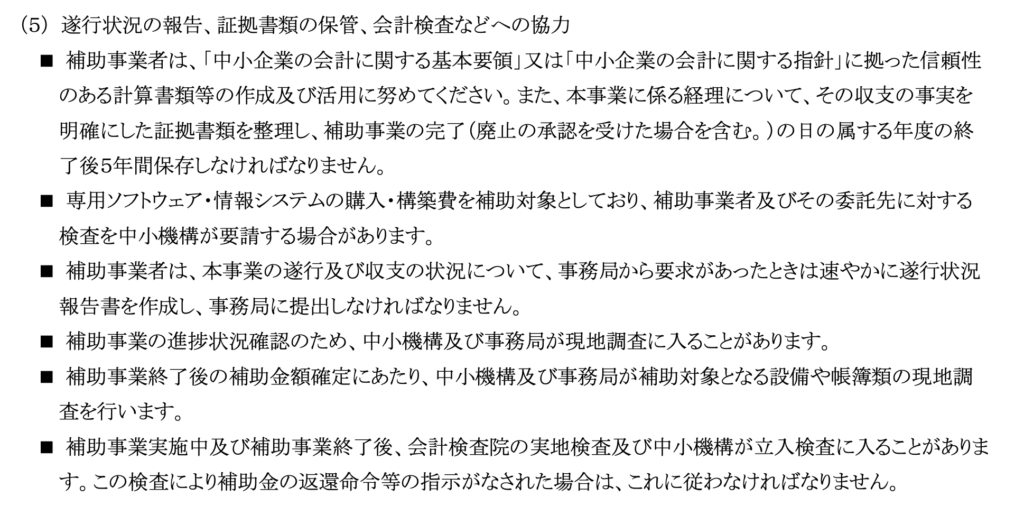

3. まず確認すべきは「証拠書類の5年保存義務」

公募要領では、はっきりこう書かれています。

補助事業に関する証拠書類は、補助事業完了年度の終了後5年間保存すること。

✔ ここで言う証拠書類とは、領収書だけではありません。

- 見積書

- 契約書

- 注文書

- 納品書・検収書

- 請求書

- 振込記録(通帳)

- 仕訳帳・総勘定元帳

- 設置状況の写真

- 工事工程の資料

- システム導入記録

補助金で求められているのは、

“紙1枚ではなく、流れ全体の整合性”

です。

見積 → 契約 → 発注 → 請求 → 支払 → 領収 → 会計処理

これが一直線に一致している必要があります。

4. 事務局から求められたら「速やかに報告」しなければならない

公募要領には次の文言もあります。

要求があった場合は、速やかに遂行状況報告書を提出すること。

“速やかに”という表現は曖昧ですが、補助金の世界では 即レス文化 です。

- メールに気づかず放置

- 担当者不在のまま期限切れ

- 書類が揃わなくて遅延

これらは全て 「管理能力不足」 とみなされます。

悪意があると判断されるわけではありませんが、現地調査の対象になりやすくなるのは事実 です。

5. 企業がもっとも誤解する「現地調査」の真実

中小機構および事務局が現地調査に入ることがあります。

ここで大切なのは、この2点です。

✔ ① 現地調査は“義務”ではない

✔ ② 全ての企業に入るわけではない

ただし、

設備投資の金額・内容・書類の整合性によって、調査が入る可能性が高くなる

のも事実。

🔍 現地調査で確認されるのは主にココです

- 設備が本当に存在するか

- 稼働しているか

- 申請した機種と一致するか

- 設備の設置場所が申請内容と同じか

- 見積書・請求書・通帳の金額が一致しているか

設備が見当たらない、場所が違う、書類に矛盾──

これらは「処分制限違反」や「実態不一致」と判断されます。

ポイントは、

✔ “来る・来ない”ではなく

✔ “来ても困らない状態”にしておくこと

これが補助金後半戦の必須リスク管理です。

6. 会計検査院の実地検査「が入ることもある」

公募要領にはさらにこうあります。

補助事業終了後に会計検査院が立入検査に入ることがあります。

これも誤解されがちですが、

- 全社対象ではない

- 定期検査ではない

- 抜き打ちではあるが、論点が明確

会計検査院は、国の監査機関です。

調査対象は一部に限られますが、調査に入った際のチェックは非常に詳細です。

✔ 書類の整合性

✔ 稟議(意思決定)過程

✔ 事務局への報告内容との一致

✔ 設備の存在・稼働実態

✔ 税務申告と補助金処理の整合性

7. なぜここまで厳しくするのか?

理由は明確です。

✔ 補助金=税金である

✔ 高額設備が対象で、不正が起きる余地がある

✔ 「実態が伴う使い方」を担保しなければならない

省力化補助金は金額が大きいため、国が「後から確認できる状態」を求めるのは当然です。

しかし、企業側の“悪気ゼロの管理不足”で指摘されてしまうケースが多数あります。

8. 企業がやらかしやすい“悪意ゼロの違反例”

実務で非常に多いのはこのあたりです。

● 書類が担当者のPCにだけ保存されており、退職で紛失

→ 保存義務違反

● 工事の支払が現金で一部行われ、証憑が消えた

→ 経理の透明性がなくアウト

● 設備の納品日が書類と現物で微妙にズレている

→ 現地調査で矛盾となる

● システム導入の証憑が委託先にしかなく提出できない

→ 実態確認不可

● 移転の際に設備を勝手に動かした

→ 目的外使用になり得る

誰も悪くありません。

ただ、補助金は“管理の世界”なのです。

9. 行政書士阿部総合事務所 として、「採択後の伴走」が最も価値を生む理由

申請書を書くことより、実は 採択後の管理こそ企業が困っている部分 です。

行政書士阿部総合事務所では、

- 見積 → 契約 → 請求 → 支払 → 会計の“整合性監査”

- 証憑(書類全部)の保存ルール作成

- 現地調査が来ても困らない体制整備

まで “採択後を視野に入れた体制構築” をサポート。

返還になるリスクをゼロに近づける“運用”の設計こそ、専門家の価値です。

10. まとめ ─ “知らなかった”では守れないのが採択後の世界

今日のポイントは以下です。

- 現地調査は義務ではない

- 全社に入るわけでもない

- しかし“入ることがある”ため、整合性が極めて重要

- 書類・証憑は5年保存が絶対条件

- 会計検査院の調査が入る可能性もある

- 事故の原因は悪意ではなく管理不足

- 適切な運用のためには専門家の伴走が有効

補助金は、採択された後にこそ“真の成功とリスク”が生まれます。

省力化補助金・ものづくり補助金などの採択後の運用に不安のある企業様、これから申請を検討している企業様は、

行政書士阿部総合事務所へご相談ください。

LDAM/“LinkDrive by Abe method”診断とは? 詳しくはこちら

診断に必要な入力項目はたった3つ、所要約3分です。

LDAM 診断のよくある質問

-

本当に無料ですか?

はい。診断は完全無料でご利用いただけます。料金が発生することはありません。 -

診断後に営業連絡は来ませんか?

追加の営業や勧誘は一切行いませんのでご安心ください。 -

入力した情報の取り扱いは?

いただいたデータは匿名化したうえで AI が分析し、個人や企業が特定される形では利用しません。 -

この診断をすることでメリットはありますか?

御社の経営環境等を可視化することで、補助金活用だけではない業績向上のヒントが得られます!