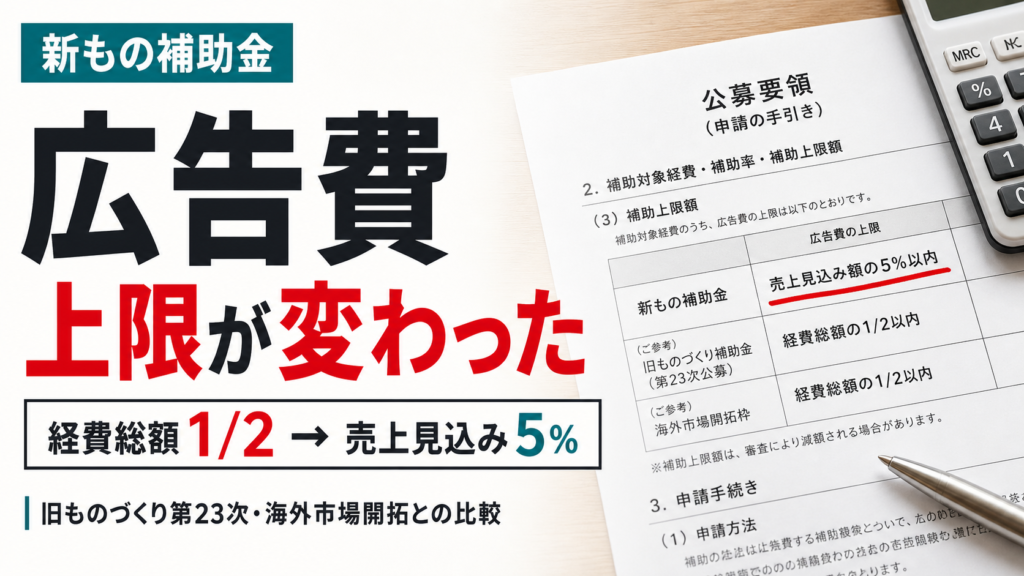

2026年に始まった「新事業進出・ものづくり商業サービス補助金」、通称「新もの補助金」。

新製品・新サービスの広告、ウェブサイト、動画、パンフレット、展示会などを補助対象経費に入れたい事業者にとって、見落とせない変更があります。

それが、広告宣伝・販売促進費の上限です。

旧ものづくり補助金の直近公募では、広告宣伝・販売促進費を使える場面がグローバル枠の海外市場開拓に限られ、上限は「補助対象経費総額の2分の1」でした。

一方、新もの補助金では3つの枠すべてに広告宣伝・販売促進費が設けられましたが、上限を決める物差しが「補助事業の売上見込み額」に変わっています。

先に結論を示すと、現在の公募要領に記載された計算式は次のとおりです。

広告宣伝・販売促進費の上限額 = 事業計画期間内の補助事業における売上見込み額合計 ÷ 事業計画年数 × 5%

これは、ものづくり補助金の実務経験がある人ほど、従来の感覚のまま読み飛ばしやすい変更です。

この記事の要点

- 新もの補助金では、3枠すべてに広告宣伝・販売促進費がある

- 上限は、会社全体の売上ではなく「補助事業の年平均売上見込み額の5%」

- この5%ルールは、旧・中小企業新事業進出補助金から引き継がれたもの

- ものづくり補助金側から見ると、売上見込みに連動する上限は初めて

- 金額にかかわらず複数見積もりが必要

- 既存商品や会社全体のPR広告は対象外

- 広告掲載、ウェブサイト公開、展示会開催などを補助事業実施期間内に行う必要がある

なぜ、ものづくり補助金の経験者ほど見落としやすいのか

私自身、ものづくり補助金の申請支援経験があるため、公募要領を読んだときに「広告費の上限が売上見込みの5%というのは、これまでのものづくり補助金と違う」と感じました。

確認してみると、その違和感の理由は新制度への再編にありました。

新もの補助金は、旧・ものづくり補助金と旧・中小企業新事業進出補助金で用いられてきた考え方を取り込みながら、3つの枠で構成された新しい補助金です。公式サイトでも、従来の2つの補助金とは異なる制度であることが明記されています。

広告宣伝・販売促進費の5%ルールは、制度全体として今回初めて登場したものではありません。旧・中小企業新事業進出補助金では、第1回公募から次の計算式が使われていました。

事業計画期間内の総売上見込み額合計 ÷ 事業計画年数 × 5%

今回、その考え方が新もの補助金に引き継がれました。

つまり、正確な整理は次のとおりです。

- 「補助金制度の歴史上、今回が初めて」ではない

- 「ものづくり補助金側から見れば、売上見込みに連動する上限は初めて」

- 「旧・新事業進出補助金のルールが、新もの補助金の3枠に展開された」

ここを混同すると、旧ものづくり補助金の知識がかえって経費計画の誤りにつながります。

旧制度と新制度では何が変わったのか

| 制度 | 広告宣伝・販売促進費を使える範囲 | 上限の考え方 |

|---|---|---|

| 旧・ものづくり補助金 第23次 | グローバル枠のうち海外市場開拓(輸出)のみ | 補助対象経費総額(税抜き)の2分の1 |

| 旧・中小企業新事業進出補助金 第1回 | 新事業の広告、ウェブサイト、展示会等 | 事業計画期間1年当たりの売上見込み額の5% |

| 新もの補助金 第1回 | 革新的新製品・サービス枠、新事業進出枠、グローバル枠 | 補助事業の年平均売上見込み額の5% |

旧ものづくり補助金には、過去の特別枠で広告宣伝・販売促進費の上限が補助対象経費総額の3分の1とされた時期もありました。しかし、いずれも経費総額を基準とする考え方であり、補助事業の売上見込み額に連動する現在の計算方法とは異なります。

「会社全体の売上の5%」ではない

ここは特に重要です。

現行の新もの補助金の公募要領は、計算の対象を「事業計画期間内の補助事業における売上見込み額合計」としています。

したがって、既存事業を含む会社全体の売上高を基準にするのではありません。今回の補助事業で新たに製造・提供する製品やサービスについて、事業計画期間中にどれだけの売上を見込むのかが基準になります。

売上規模の大きい会社でも、新事業の立ち上がりが小さければ、広告宣伝・販売促進費の上限も小さくなります。

反対に、広告費を多く計上するためだけに新事業の売上見込みを大きくすればよい、という話でもありません。審査では事業の実現可能性や費用対効果も確認されます。市場規模、顧客像、販売単価、販売数量、販売経路などから説明できない売上計画は、事業計画全体の説得力を下げるおそれがあります。

3年間の事業計画で計算するとどうなるか

たとえば、補助事業の売上見込みを次のように設定したとします。

- 1年目:2,000万円

- 2年目:4,000万円

- 3年目:6,000万円

3年間の売上見込み額合計は1億2,000万円です。

この場合の計算は、次のとおりです。

1億2,000万円 ÷ 3年 × 5% = 200万円

この事業計画における広告宣伝・販売促進費の上限額は200万円となります。

機械設備や建物への投資額が大きく、補助金全体の申請額が高額であっても、広告宣伝・販売促進費だけは新事業の売上見込みを基準に別途上限を確認する必要があります。

対象になり得る広告費と対象外になる広告費

公募要領では、補助事業で製造・提供する製品やサービスに必要な次の経費が例示されています。

- パンフレット、動画、写真などの制作

- 広告媒体への掲載

- 補助事業のPRに係るウェブサイトの構築

- 展示会への出展

- ブランディング、プロモーション

一方、次のような経費は対象外です。

- 補助事業とは関係のない既存製品・既存サービスの広告

- 会社全体のPR広告

- 求人広告

「自社のホームページを新しくしたい」「会社案内を作り直したい」というだけでは足りません。補助事業で新たに展開する製品・サービスとの直接的な関係を説明できることが必要です。

ウェブサイトや広告を計上する際の4つの注意点

1.金額にかかわらず複数見積もりが必要

広告宣伝・販売促進費は、金額にかかわらず、複数者からの見積もりと価格の妥当性を確認できる資料が必要です。

広告代理店やウェブ制作会社を先に1社へ決めてしまうのではなく、比較できる条件を整理したうえで見積もりを取得しておく必要があります。

2.交付決定前に発注しない

補助対象となる経費は、原則として交付決定後に発注・契約し、補助事業実施期間内に納品、検収、支払いまで完了したものです。

採択されたからといって、交付決定前に広告や制作を発注すると、その経費が補助対象外になる可能性があります。

3.実施期間内に広告掲載・サイト公開まで行う

見積もりや制作だけでは足りません。広告は実際に使用・掲載され、ウェブサイトは公開され、展示会は開催されることが必要です。

制作スケジュールが補助事業実施期間の終盤へずれ込むと、公開や証拠資料の準備が間に合わなくなるおそれがあります。

4.実績報告に備えて証拠を残す

実績報告では、制作物の写真やデータ、ネット広告を掲載した時期・内容・掲載事実が分かる資料などが必要です。

また、100万円(税抜き)以上のウェブサイト構築費を計上する場合は、作業単価、工数、作業時間、担当者、勤務記録などを含む開発費用算出資料の提出が必要です。

広告費の検討は、売上計画の後ではなく同時に行う

今回の5%ルールによって、売上計画と広告予算は切り離して考えられなくなりました。

広告宣伝・販売促進費を計上する場合は、少なくとも次の数字を同時に設計する必要があります。

- 誰に販売するのか

- どの媒体で認知を獲得するのか

- 問い合わせや商談を何件獲得するのか

- 何件を受注するのか

- 販売単価はいくらか

- 各年度の売上はいくらになるのか

- その売上見込みから、広告費上限はいくらになるのか

広告予算を先に決め、後から計算式に合わせて売上見込みを作る順序では、事業計画に無理が生じやすくなります。

先に市場と顧客を確認し、実現可能な販売計画を作り、その計画から広告費上限を逆算することが重要です。

まとめ|「広告費が使える」だけで判断しない

新もの補助金では、革新的新製品・サービス枠、新事業進出枠、グローバル枠のすべてに広告宣伝・販売促進費が設けられています。

これは活用の幅が広がった変更です。一方で、上限は補助金額や投資総額ではなく、補助事業の年平均売上見込み額の5%で計算されます。

旧ものづくり補助金の実務経験がある人ほど、従来の上限割合を前提に経費を組まないよう注意が必要です。

また、広告費の上限だけを満たせばよいわけではありません。補助事業との関連性、複数見積もり、発注時期、公開・掲載時期、実績報告資料まで含めて設計しておく必要があります。

新もの補助金の申請準備をご相談ください

新もの補助金は、旧制度の名称を変えただけの補助金ではありません。

どの枠を選ぶか、何を補助対象経費に入れるか、賃上げ要件を達成できるか、売上・付加価値・資金繰りをどう組み立てるかによって、申請前に確認すべき事項が大きく変わります。

行政書士阿部総合事務所は、認定経営革新等支援機関として、事業者ご自身が事業計画を作成し、その内容を十分に理解することを前提に、次の支援を行っています。

- 申請枠と補助対象可能性の整理

- 補助対象経費と見積もりの確認

- 売上計画、付加価値計画、賃上げ計画の整理

- 事業計画の構成検討とブラッシュアップ

- 採択後の交付申請、実績報告を見据えた事前確認

設備投資、建物費、広告宣伝費を含む大型の事業計画をご検討中の方は、申請直前ではなく、投資内容や発注先を決める前の段階でご相談ください。

初回相談は無料です。行政書士阿部隆昭が直接対応します。

新もの補助金について相談する

電話・オンライン・対面に対応しています。